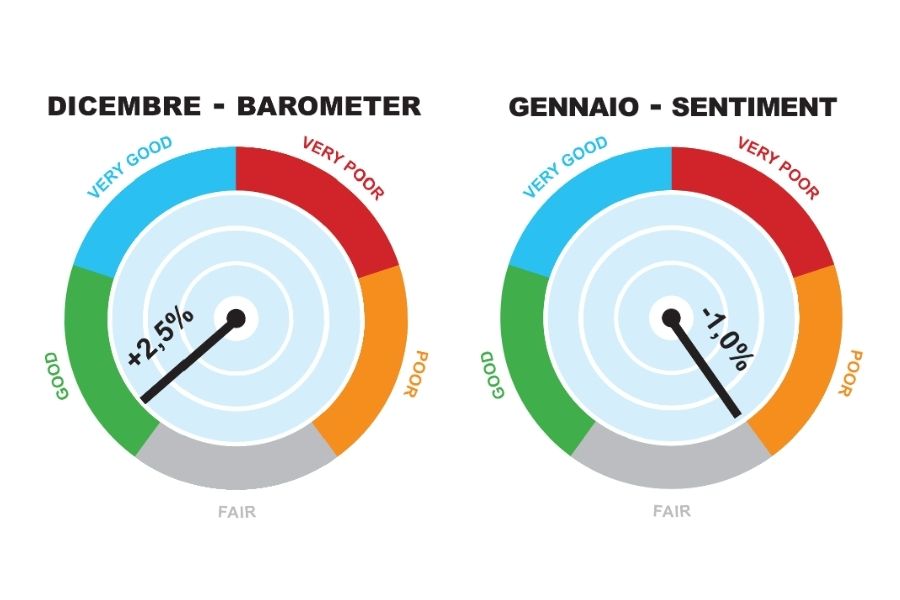

Le stime sull’andamento degli investimenti pubblicitari in Italia da parte dei principali centri media per i mesi di dicembre 2021 e gennaio 2022

Nuovo appuntamento con il Barometer&Sentiment di Brand News con le indicazioni sull’andamento del mercato degli investimenti pubblicitari. Ricordiamo che i dati non sono confrontabili con quelli di Nielsen avendo Barometer&Sentiment un perimetro di rilevazione diverso.

L’obiettivo è dare un’indicazione attendibile sullo stato del mercato grazie alla nostra elaborazione delle previsioni dei principali centri media.

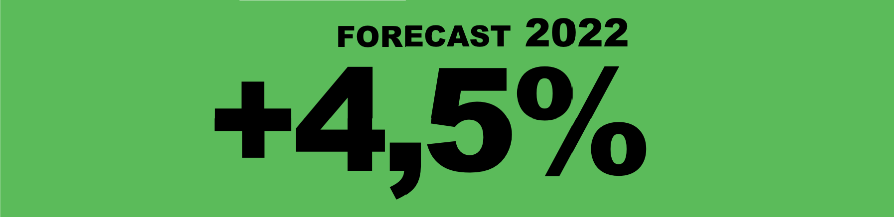

Barometer offre una stima sull’andamento del mese appena concluso. Sentiment offre una stima sull’andamento del mese in corso. Forecast è una proiezione sulla chiusura dell’anno in corso.

IL COMMENTO

Pur con un certo rallentamento nell’andamento degli investimenti pubblicitari, l’ultimo mese del 2021 ha registrato un segno positivo rispetto all’omologo 2020. Una crescita che ha coronato un’annata particolarmente buona, ma segnata da un atteso rimbalzo fisiologico visto i risultati dell’anno precedente influenzati dallo scoppio della pandemia.

La frenata nell’ultimo mese è stata guidata dalla Televisione, mentre Digitale, Outdoor e Radio hanno visto una domanda dei clienti vivace.

La recrudescenza pandemica sotto Natale e nelle prime settimane di gennaio ha poi determinato una maggiore frenata da parte degli spender, tanto che il dato del mese di gennaio dovrebbe oscillare tra una parità (nella più ottimistica delle previsioni) e una leggera flessione. Oltre alla paura verso nuove chiusure (con la cancellazione di alcune campagne), ha influito negativamente anche l’effetto inflattivo, la carenza di materie prime e di alcune tipologie di prodotti. Questo clima si è riflesso su tutti i mezzi, compreso il digitale.

Per il 2022 le previsioni dei centri media indicano una crescita intorno al 4,5%, con tv e digitale in prima fila e una buona tenuta da parte dell’OOH. Lato spender ci si attende l’arrivo di nuovi big spender nell’area dell’e-commerce e nell’intrattenimento digitale e probabilmente tanti player dello small-medium business.

Note:

Le stime dell’andamento mensile sono una nostra elaborazione ponderata sulla base delle previsioni delle principali agenzie media che operano in Italia. Le previsioni riguardano gli investimenti delle aziende in advertising (tv, stampa, radio, esterna, cinema, internet), digital e social. Sono esclusi gli investimenti in classified e direct mail, eventi, sponsor, product placement.