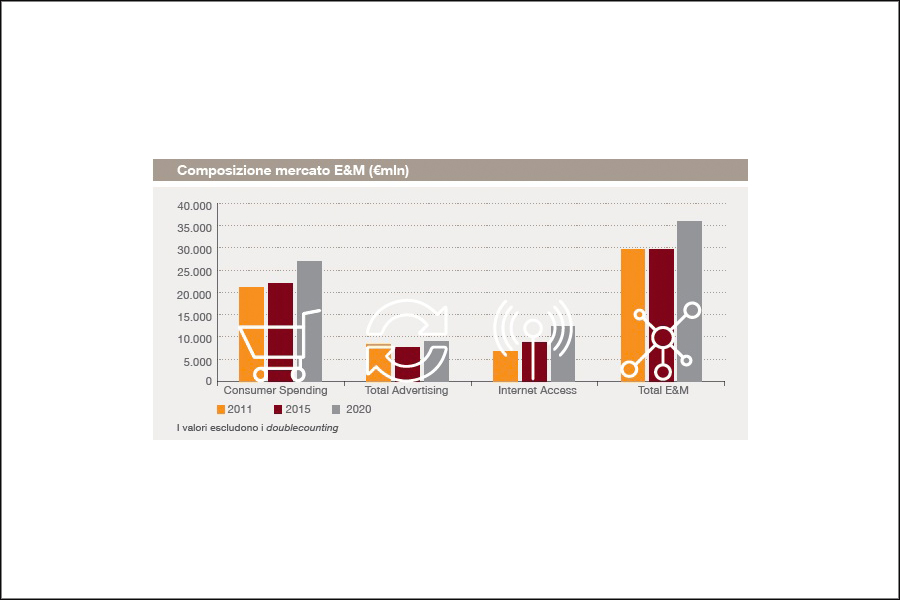

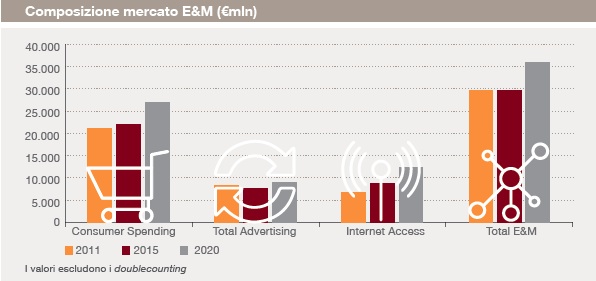

Sono sempre i consumatori a sostenere i ricavi dell’industria dei media e dell’intrattenimento che nel 2020 raggiungerà i 36 miliardi di euro, in crescita aggregata del 4% rispetto al 2014: la spesa degli utenti varrà quasi 27 miliardi, in crescita del 4,1%, mentre quella per la pubblicità raggiungerà quota 9,1 miliardi (+3,6%).

“Complessiva stabilità”: così Andrea Samaja, PwC E&M Leader, ha definito lo scenario di entertainment e media in Italia al 2020. L’andamento è sincrono a quello del PIL del paese, ma c’è stato un rimbalzo superiore all’aspettativa media di crescita. Rimbalzo che però può fermarsi in qualsiasi momento perché, ha spiegato Samaja, i cicli economici sempre più brevi con una successione rapida di trimestri in crescita e in calo rende difficile fare valutazioni di medio periodo.

In questa complessiva stabilità ci sono però novità degne di nota: gli operatori italiani stanno cominciando a sperimentare modelli di monetizzazione nuovi (l’esempio più eclatante è PokemonGo); le concentrazioni indicano che il mercato sta finalmente mostrando delle novità, anche se non è ancora chiara la linea strategica di sviluppo; si va affermando un modello ‘mash-up’, che all’estero è guidato da Amazon, con la sua capacità di profilazione che porta alla produzione di contenuti, e da brand come Lego, sempre più nel mondo dell’intrattenimento con i suoi ‘movie’ che diventano a loro volta strumenti di promozione e comunicazione del prodotto.

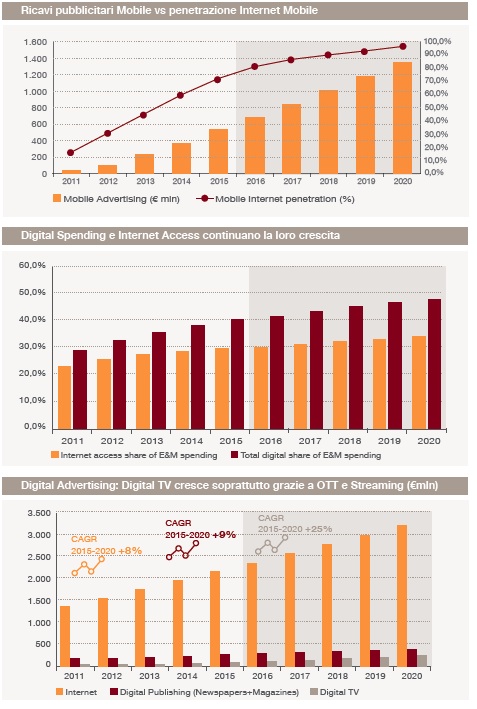

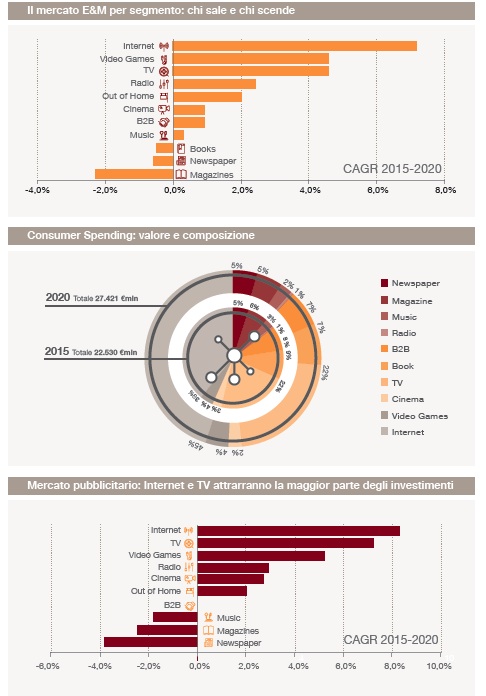

Profilazione è una delle parole-chiave dello scenario perché è strumento prezioso in mano a chi produce contenuti pregiati, come il Sole 24 Ore, da distribuire puntualmente e senza inutili dispersioni, o di quei canali nativamente profilabili come internet. La componente digitale ovviamente traina il mercato, sia per quanto riguarda la spesa per accedere a internet che per i contenuti. Anche i ricavi del segmento Pay TV in abbonamento continueranno a crescere soprattutto grazie all’offerta omni-canale, mentre la TV-sat, presente nel 26% delle famiglie italiane, è molto vicina al livello di saturazione.

Profilazione è una delle parole-chiave dello scenario perché è strumento prezioso in mano a chi produce contenuti pregiati, come il Sole 24 Ore, da distribuire puntualmente e senza inutili dispersioni, o di quei canali nativamente profilabili come internet. La componente digitale ovviamente traina il mercato, sia per quanto riguarda la spesa per accedere a internet che per i contenuti. Anche i ricavi del segmento Pay TV in abbonamento continueranno a crescere soprattutto grazie all’offerta omni-canale, mentre la TV-sat, presente nel 26% delle famiglie italiane, è molto vicina al livello di saturazione.

Advertising: continuerà a crescere sulla spinta di TV e internet e PwC scommette molto sull’affermazione dell’IP TV, cui attribuisce una crescita aggregata al 2020 del 25%, sia per i più bassi costi di distribuzione che rappresenta per gli operatori, sia per la capacità di profilare il pubblico con precisione. Gli investimenti pubblicitari, ha sottolineato Samaja, cresceranno a comparti e non necessariamente sui canali e con le modalità tradizionali. Il programmatic creerà nuove opportunità, ma la sua diffusione in Italia rimane lenta: le potenziali efficienze e una maggiore trasparenza potrebbero generare un’offerta di maggior valore.

Spacchettamento è un’altra delle prospettive più probabili per quanto riguarda le modalità di accesso ai contenuti: l’arrivo di Netflix – sebbene oltre la metà degli utenti attivi sia ancora in periodo di prova gratuito – ha portato disruption anche nel modello di abbonamento flat.

Chissà che il modello non venga adottato anche dai quotidiani, che rimangono sempre in forte sofferenza, tranne chi riesce a trovare una nicchia da presidiare.