Il mobile è l’alternativa alla deprecazione dei cookie di terza parte e all’implementazione delle nuove linee guida per la privacy e diventa sempre più centrale nelle strategie pubblicitarie delle aziende.

Il dato emerge dall’Osservatorio Internet Media della School of Management del Politecnico di Milano che ieri ha fatto il punto su come stanno cambiando targeting e misurazione in vista della scomparsa dei cookie.

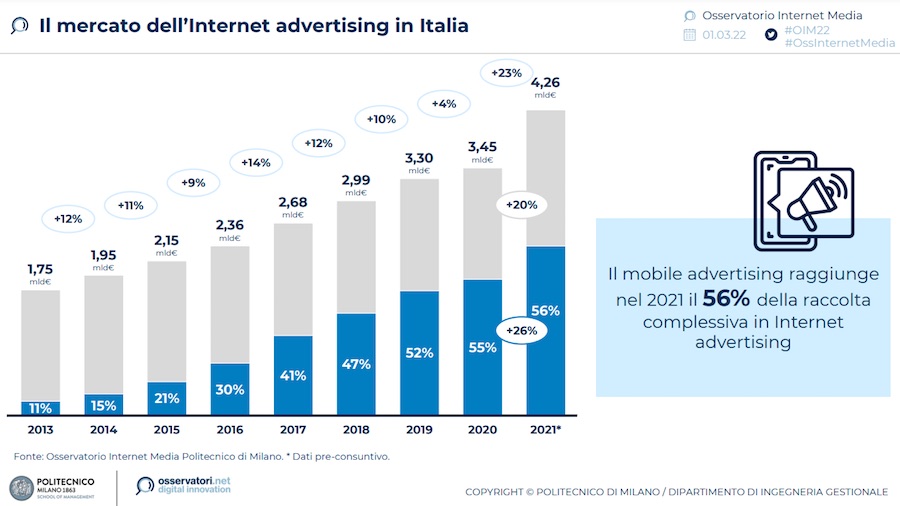

Negli ultimi 4 anni il mobile adv ha più che raddoppiato il suo valore, avvicinandosi nel 2021 a 2,4 miliardi di euro e confermandosi, con il 56% sul totale (4,2 miliardi), il primo device di fruizione dell’internet advertising, il secondo dopo la TV con il 25% del totale advertising. L’85% delle aziende inserisce ormai il mobile nelle proprie pianificazioni (in linea con l’85% del tempo speso online attraverso smartphone) e circa 1/3 di esse ne definisce obiettivi e KPI specifici.

A favore del mobile giocano altre sue specificità, come dimostrano le campagne geo-localizzate e drive-to-store, particolarmente utilizzate dalle marche, considerato che il 64% delle aziende investe in iniziative drive-to-store e di queste 1 su 5 vi alloca più della metà del budget in mobile adv.

È un mercato in cerca di equilibrio, ha osservato Andrea Lamperti, direttore dell’Osservatorio, a causa delle difficoltà di profilazione e misurazione che deriveranno dalla deprecazione dei cookie, dato che sull’interpretazione dei dati ha costruito il suo valore. In discussione soprattutto il programmatic (che ha il 17% del mercato), ma anche – almeno in parte – il peso dei GAMMA (Google, Amazon, Meta, Microsoft e Apple) che valgono il 79% del mercato e avranno sicuramente meno difficoltà considerate le loro grandi capacità di raccolta dati.

Gli altri player pesano poco più del 21% e la loro crescita, facilitata proprio dalle capacità di targetizzazione, e anche per loro è partita la ricerca di nuove soluzioni. Per l’Osservatorio queste ricadono in 3 macro-categorie: soluzioni di identità, che lavorano sul processo di identificazione e tracciamento dell’utente senza cookie di terze parti; soluzioni contestuali, che lavorano sulla pertinenza del contesto in cui è inserito l’annuncio; soluzioni AI based, che sfruttano diversi dati (posizionamento, elementi contestuali, audience del sito …) e, tramite algoritmi predittivi proprietari e Intelligenza Artificiale, utilizzano le informazioni per veicolare creatività profilate.

La ricerca ha evidenziato una crescente difficoltà nel tracciamento dell’utente cross-site e cross-device, a causa della loro forte dipendenza dai cookie di terze parti. Di conseguenza, sarà più complicato per le aziende che investono in pubblicità online avere visibilità sulle attività degli utenti e monitorare il loro comportamento cross-canale.

La deprecazione dei cookie di terze parti avrà anche implicazioni sulla multi-touch attribution, sebbene già oggi 1 utente su 5 sfugga ai sistemi di monitoraggio, sia via browser che con ad blocker. Click, impression e view continueranno a essere misurati, ipotizza l’Osservatorio, ma in logica di dichiarato da parte dei publisher, il che renderà ancora più importanti i legami di fiducia tra investitori pubblicitari ed editori.

L’Osservatorio ha anche evidenziato come la consapevolezza delle aziende riguardo allo scenario cookieless sia sì aumentata, ma pochissime stanno facendo qualcosa per trovare soluzioni alternative, come evidenzia uno studio della CDP Lytics.