Al via in Sardegna la 35a edizione de Linkontro organizzato da Nielsen e dedicato a consumi e grande distribuzione

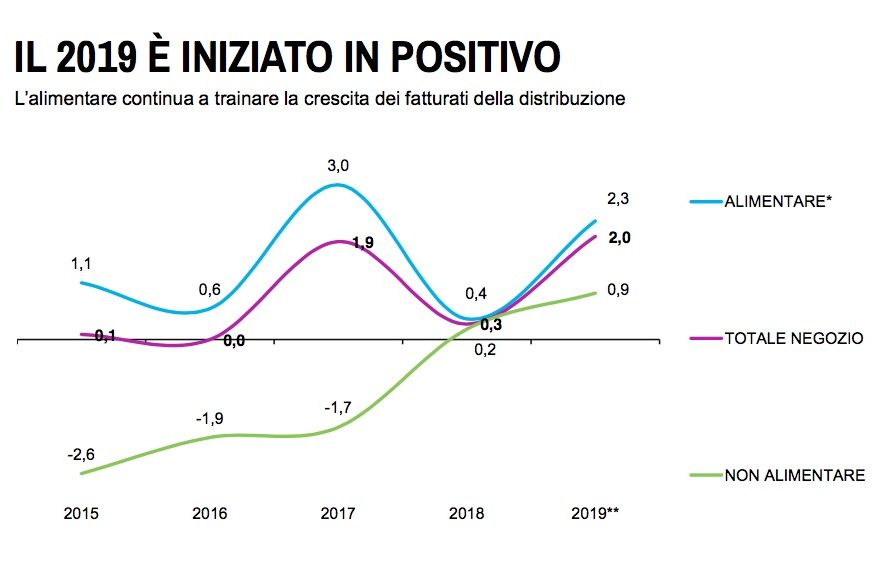

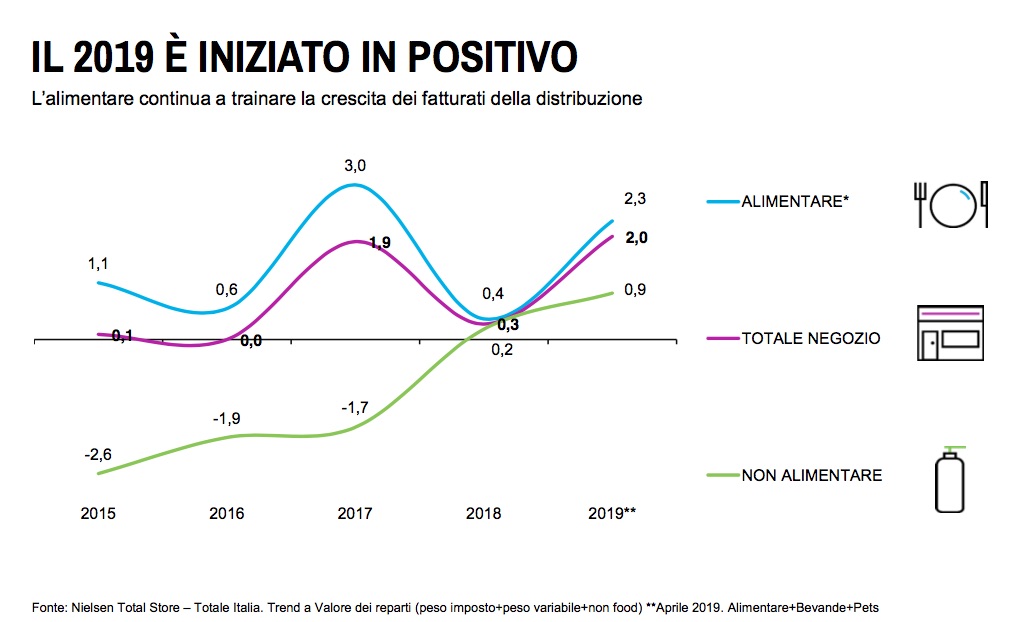

SANTA MARGHERITA DI PULA – Segnali positivi dal mondo dei consumi. Nel primi quattro mesi dell’anno le vendite a valore nel largo consumo segnano +2% (con una previsione di chiusura a fine anno del +1,5%), mentre il food cresce del 2,3%. Questo il quadro presentato da Nielsen durante la conferenza stampa di apertura de Linkontro, appuntamento annuale di Nielsen rivolto alla business community del largo consumo, giunto alla 35esima edizione e, quest’anno, dedicato al tema “Build Trust. Rigenerare fiducia per guardare lontano”.

Gap di fiducia tra le aziende. Romolo de Camillis, retailer services Director di Nielsen Italia, ha approfondito alcuni temi emersi in questi mesi. A fronte di una fiducia del consumatore stabile, e un andamento in linea con quello degli altri Paesi europei, si sta ampliando il gap con la fiducia mostrata dalle imprese. Un fenomeno che e’ iniziato un anno fa. “Le aziende sono piu’ sensibili rispetto al consumatore medio. Non credono molto a sviluppi futuri” ha detto de Camillis. Sul piano delle vendite c’è da segnalare anche il ritorno alla crescita per il non alimentare. L’inizio del 2019 e’ dunque positivo per la gdo su tutti i reparti, in particolare frutta e verdura.

Positivo anche il consuntivo della Pasqua (+1,46%) trainato da discount e Sud Italia. Proprio l’Area 4, storico tallone di Achille, nel progressivo gennaio-aprile ha registrato invece la crescita piu’ sostenuta, +2,6%. I motivi di questa performance sono probabilmente molteplici. Ma per Nielsen uno dei fattori importanti e’ sicuramente collegabile alla trasformazione dell’offerta, con negozi e spazi di vendita che anche al Sud diventano piu’ efficienti e in grado di stimolare gli acquisti. E’ una trasformazione che privilegia super e discount a discapito delle piccole superfici.

De Camillis si e’ poi soffermato sulla competizione sempre piu’ estesa tra le diverse alternative distributive, con la crescita dei discount e degli specialisti che, seppur nel complesso il loro peso sia marginale, nella categoria di riferimento rappresentano una realta’ importante: il 27,7% sul totale Cura/Casa/Persona e il 22,6% sul Pet.

“Sempre di piu’ – ha aggiunto il manager – si scegliera’ di fare acquisti non in base alla tipologia dei p.v. ma in base al brand dell’insegna, grazie ai servizi che offrirà”.

In crescita anche l’ecommerce (rappresenta l’1,6% dei 100/105 miliardi di euro di valore del mercato). Solo il 4% dei super/iper propongono soluzioni click&collect (acquisto online ritiro in un luogo fisico), mentre le proposte home delivery coprono il 38% dei cap nazionali. Le vendite online nella gdo crescono del 27,7% nel primo quadrimestre, ma contribuiscono al momento poco alla crescita complessiva del retail. Gli effetti ovviamente si vedranno anno dopo anno. La frammentazione poi riguarda anche i produttori, con i top20 che soffrono, mentre crescono bene le private label grazie anche ai discount, che sono leader per margine con il 25,7% delle quote in volume per i confezionati, il 18,5% in valore ma con un utile del 34%.

Un ruolo chiave e’ poi svolto dall’innovazione di prodotto: il mercato cresce attraverso questa offerta rinnovata.

Gli acquisti, sempre piu’ sviluppati verso gli estremi: golden/premium o low price. Silver e traditional soffrono. fermi i mainstream.

Infine, Nielsen ha voluto dare uno sguardo sulle ricadute delle chiusure domenicali e all’aumento dell’iva (con cali nel fresco e crescita degli acquisti in promozione).